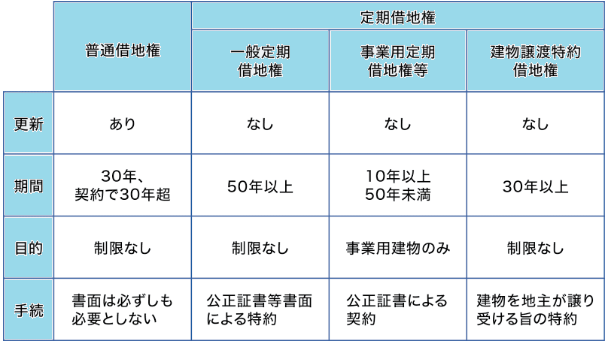

普通借地権と定期借地権

目次

普通借地権

普通借地権では、借地人(土地を借りている人)の権利が強く守られています。

土地オーナーから契約を解除するためには、正当事由を必要とし、莫大な立ち退き料を支払う必要があります。

正当事由とは、その土地をどうしても必要とする強い理由のことです。

普通借地権では一旦契約してしまうと、借地の解約は極めて難しく、半永久的に土地オーナーに利用権が戻ってきません。

土地オーナーにとっては、普通借地を設定することにはリスクもあります。

定期借地権

定期借地権は、契約期間満了時に確定的に契約終了し、土地が戻ってきます。

立ち退き料も一切発生しないため、安心して土地を貸すことができるでしょう。

一般定期借地権は、主に分譲マンションなどで使われることがあります。

建物譲渡特約付借地権は、倉庫や工場で一部事例がありますが、実情としては建物譲渡特約付借地権は、ほとんど利用がされていません。

事業用定期借地権は、コンビニやスーパー、家電量販店、ホームセンター、ドラッグストア、ロードサイド型飲食店舗等で利用されています。

一般定期借地権と事業用定期借地権では契約終了時、建物は借地人によって取り壊され、更地返還されます。

契約期間や事業用と、収益性等から、定期借地は事業用定期借地権の利用がもっとも普及しています。

定期借地権①一般定期借地権

一般定期借地権とは、50年以上の期間にわたり土地を借りる権利のことです。

普通借地権は口頭での契約も可能ですが、定期借地権では書面での締結が必要になります。

定期借地権のため更新や延長はできませんが、新たに一般定期借地権を結びなおすことは可能です。ただし、建物の買取請求権がないため、新たな契約を結ばず契約終了となった場合、借り主は土地を更地に戻して返還しなければなりません。

土地の利用制限については、特に定めがないため、事業用、居住用などさまざまな活用が可能です。

定期借地権②事業用定期借地権

事業用的借地権とは、事業を行うことを目的に建物を所有する借地権のことです。

契約期間は10年以上50年未満と定められていますが、10年以上30年未満、30年以上50年未満の場合で、それぞれ内容が異なる点に注意してください。

契約期間が10年以上30年未満の場合は、特約として契約の更新や延長、建物買取請求権がないことを定める必要があります。

また、原則として契約終了時には土地を更地にして返還する必要があるため、一般定期借地権と似通った内容になっています。

一方、契約期間が30年以上50年未満の場合は、契約の更新や延長、建物買取請求権の特約は任意とされているため、貸し主と借り主の協議により決定されます。

事業用定期借地権は利用は事業のみに限られ、居住用の建物としての所有はできません。

契約は公正証書で締結する必要があり、たとえ書面で契約したとしても、公正証書でなかった場合、無効になってしまうので注意してください。

定期借地権③建物譲渡特約付借地権

建物譲渡特約付借地権とは、30年以上にわたって土地を借りた場合、借地上の建物を土地の貸し主に買い取ってもらえる借地権です。

貸し主に建物を買い取ってもらうことによって、借地権は消滅します。

一般定期借地権の地代

定期借地権の地代は、地主と借地人との合意により決まります。

一般的に地代は、更地にした状態の価格が基準となります。更地の価格は、固定資産税評価額か時価、もしくは路線価で計算されたのち、不動産鑑定士の査定によって決定します。

一般定期借地権の地代は、相場としては土地価格の2〜3%程度と見られています。

事業用定期借地権の地代

事業用定期借地権における地代には、相当地代という考え方を用います。

相当地代は地代の定価のようなもので、普通借地権の場合は、固定資産税の3倍程度が目安となっています。

ただし、固定資産税の3倍の地代では、決して十分と言えず、一般的には安い地代と思われています。

普通借地権の地代は安く設定されるため、借り得といった状態が発生してしまいます。

そのため普通借地権では借りる権利が強い状態にあり、借地権に経済的価値が認められることから、普通借地権そのものが有償で売買されることがあります。

普通借地権は安く半永久的に借りることができるため、その権利に金銭的価値が発生しますが、定期借地権の場合、半永久的に借りることはできないため、定期借地権の権利が有償で売買されることは原則ありません。

先に記載した通り普通借地権は地代が安いことにより、土地所有者の収入が低い傾向にあります。

そのため、普通借地権では、土地所有者が権利金や、増改築承諾料、建替承諾料、更新料等の名目で借地人に一時金の支払いを要求するケースが多く見られます。

普通借地権の権利金

権利金は、地代が安いため、土地オーナーへの代償金のような役割を果たします。

普通借地権は、固定資産税の3倍が地代となりますが、これでは安過ぎるため、その代償として権利金を払うという考え方です。

権利金が発生すると、土地オーナーには権利金収入に対する税金が発生します。

ただし、税務署はたとえオーナーが権利金をもらわなくても、安い地代で土地を貸すと、権利金をもらったものとして、土地オーナーに税金を課税するという考え方をします。

そのため、土地オーナーは逆に権利金をもらわない場合には、地代の定価である相当地代をもらっておかないと、権利金を課税されるため困るということになります。

そこで、権利金の授受がない事業用定期借地権では、相当地代によって地代が決まります。

相当地代は、年間の地代相当額が更地価格の6%となる金額です。

たとえば、更地価格が1億円の土地であれば、年間地代は600万円となります。

税務署は土地オーナーが相当地代を受け取っていれば、権利金相当の課税をすることはありません。

更地価格は国税庁が開示している相続税路線価で求めた価格とすることが多いです。

権利金の授受の無い事業用定期借地権では、相当地代を借地料として決定します。

ちなみに分譲マンションの一形態として普及している一般定期借地権(50年超)付分譲マンションの場合は分譲業者が土地オーナーへ権利金を含む一時金を支払うことが一般的です。この場合、権利金の相場は更地価格の60%から90%と言われています。

ただし、権利金が更地価格(時価)の50%を超えると「譲渡所得」扱いとなるため、土地オーナーの状況によってケースバイケースで処理されています。また、定期借地権付分譲マンションであっても稀ですが権利金を含む一時金の授受がない場合もあり、いずれも事業者や土地オーナーの条件や状況を勘案し個々に決められています。

事業用定期借地権の保証金

事業用定期借地では、設定時に権利金はありませんが、保証金を借主から受領するケースがあります。

絶対ではありませんが、商習慣としての保証金の授受がよく見られます。

保証金は、契約満了時に借地人に返還する義務を負うお金で、借地人の契約の完全履行を保証するものという意味合いで受領する預かり金のようなものです。

保証金の額については特に決まりがなく、賃料の半年程であれば十分ではないかと思われます。

事業用定期借地権は、借地人が建物投資を行って事業を行うため、基本的に撤退リスクが低いです。

また、建物投資をするくらいなので、借地人は必然的に財務基盤も良い会社が多く、倒産リスクも低い傾向にあり、そこまで高額な保証金を要求することは少ないです。

シムジョウからのご提案

シムジョウでは土地売買のみならず、住居系の定期借地権や事業用借地権を利用した土地の活用方法もご提案しております。

また、売却した場合と活用した場合がそれぞれを比較できるよう複数の提案を行っております。

ご相談・ご提案は何度でも無料です。

執筆者

宅地建物取引士

金城 工