地価公示(2025年)について

目次

4.新設住宅着工戸数の動向(全国)

沖縄県の地価について

2025年3月に土地取引の指標となる「地価調査」の結果が国土交通省から公表されました。

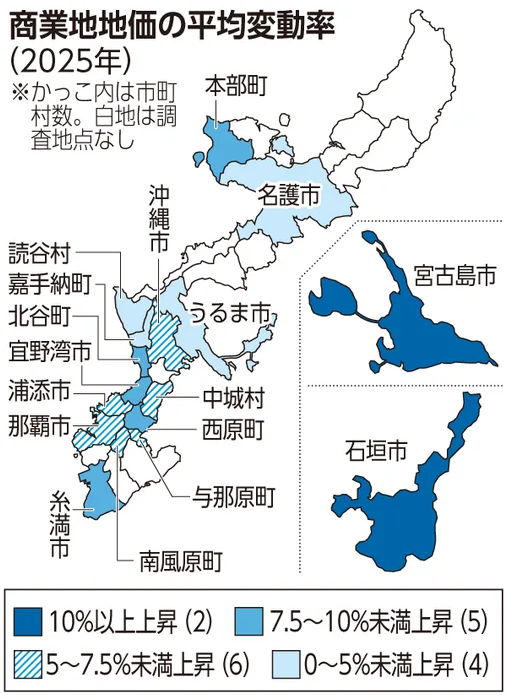

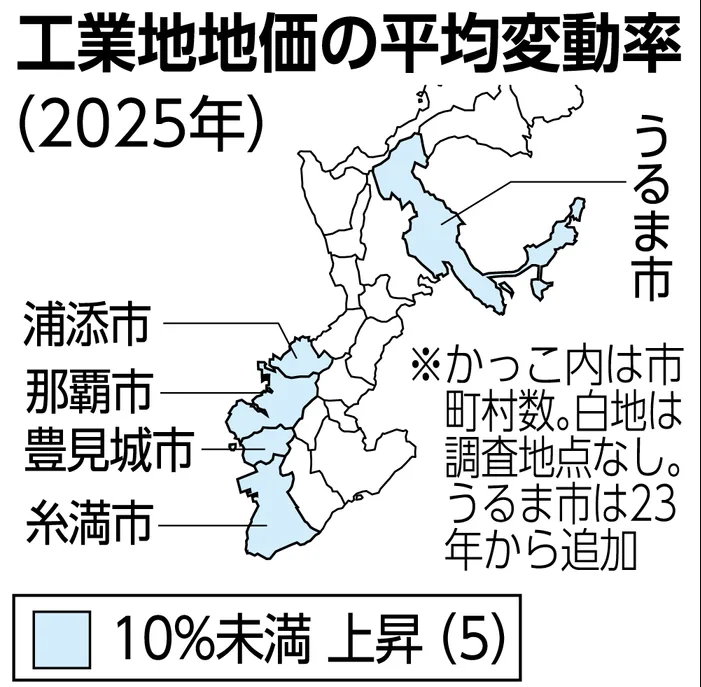

2025年の沖縄県における公示地価は、住宅地が前年比7.3%、商業地が7.0%、工業地が6.9%と、前年と比較しても高い上昇率となりました。

調査は県内21市町村・189地点を対象に行われ、住宅地と商業地が12年連続、工業地は13年連続で上昇しました。

沖縄の中でも、石垣市では平均上昇率が19.4ポイントとなっており、県内で上昇率トップとなっています。その要因として大幅な観光需要の回復があります。2024年の県入域観光客数は速報値で966万人と、前年と比べ約142万人増加しています。

石垣市でもコロナ禍からの回復を遂げ、インバウンドをはじめとする観光客が急激に増加していることに加えて、県外からの移住や別荘建築、不動産投資が過熱化しています。

さらにもうひとつ、注目を集めているのが旧石垣空港跡地の再開発があります。

旧石垣空港跡地の再開発は、石垣市が主導する土地区画整備事業の一環として進められており、周辺は徐々に整備が進み、新しい街並みの誕生に期待感が高まっていることが地価にも影響を及ぼしていると言えます。

県内で見ると今後もジャングリア沖縄や外国資本のリゾートホテルなどの開発が控えていて、県内地価の上昇基調は続く見込みです。

全国の地価公示について

2025年地価公示で首位となったのは、北海道千歳市幸町3丁目で上昇率48.8%。

前年は上昇率30.3%で3位だったのが、今年はさらに上昇幅が大きくなり首位となりました。

同地点の近隣では、国産の先端半導体製造を目指すラピダスが工場を建設中。

鑑定書によると「工場の新設に伴い、共同住宅、事務所、ホテル用地の需要が活発化し、受給が逼迫している状況」とあります。

3位までは北海道のラピダス関連の地点が続き、4位は熊本県菊池郡大津町が入りました。前年は同じ大津町の別地番が首位となっていましたが、今年は大津町が上がってきた結果となります。近隣では、台湾の半導体大手TSMCの日本第1号となる工場が量産を開始していて、北海道と同様半導体特需に沸いています。

5位の長野県北安曇郡白馬村は、前年の4位から1つ順位が下げましたが、トップ5をキープしました。こちらは国内外からスキーを目的とした旅行客が押し寄せており、不動産への投資も活況を呈しているようだ。

上位は半導体関連やコロナ後に回復したインバウンドによる観光需要など現在の旬な状況が見て取れます。

沖縄不動産市場について

県内の不動産市場についてのレポートによると、住宅地・商業地は上昇感が継続していますが、勢いには落ち着きが見られ始めているようです。半年後は、住宅地・商業地の上昇感がやわらいでいくと予測されています。

R6.5.1〜R6.11.1の地価動向に関する実感値

住宅地が 7 期(3 年 6 ヶ月)、商業地が 6 期(3 年)連続でプラスを示し、ただし上昇の勢いに和らぎがみられるようです。

マンションで増加感が強まる一方、宅地、戸建では増加感の弱まりを、半年後は、宅地、戸建、マンションについては増加感が強まると予測されています。

R6.5.1〜R6.11.1の取扱件数動向に関する実感値は、マンション以外の種別は DI 値が減少しており、 増加感の弱まりや減少感の強まりが実感されたが、マンションは DI 値が増加し、増加感の強まりがみられました。

R6.11.1〜R7.5.1の取扱件数動向については、全ての種別で予測 DI 値が 今回実績 DI 値と比較して増加すると予測されました。

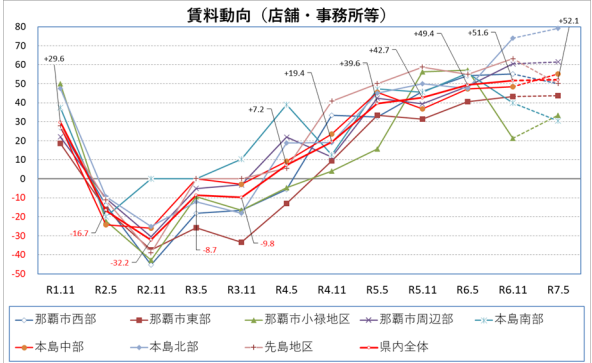

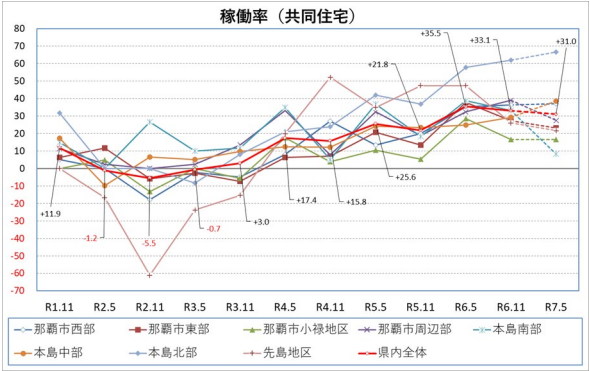

賃料市況や稼働率については強さが確認できます。

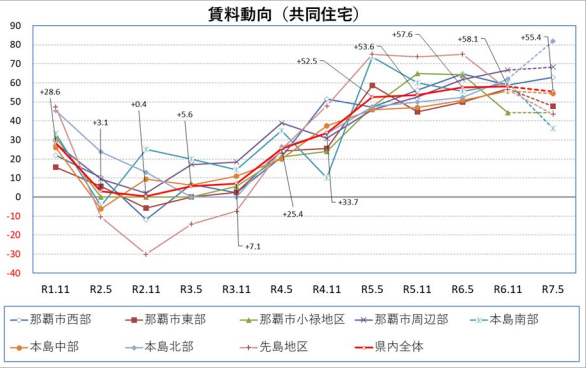

共同住宅賃料・店舗等賃料は、4期連続過去最高値を更新するプラスとなっています。

稼働率は 共同住宅が前回に次ぐプラスとなり、店舗等は過去最高値を更新する結果となっています。

半年後 は賃料・稼働率共に上昇は落ち着いてくるとみられますが、全種別について上昇が継続すると予測されています。

R6.5.1〜R6.11.1の賃貸市場の動向は、共同住宅賃料につ いては県平均として過去最高値を更新して、前回調査に続き全エリアでプラスが示されました。

店舗等 家賃・稼働率については県平均過去最高値を更新して、前回調査に続き全エリアでプラスとなっています。

共同住宅賃料及び店舗等賃料の県内全体での実感値は、4期連続で過去最高値を 更新していて、より強い賃料上昇感の高まりを見ることができる上に、同稼働率についても過去最高値を更新しました。

R6.5.1におけるR6.11.1の予測値は、今回調査の実感値を半年前の予測値と比較すると、賃料・稼働率ともに半年前の予測をすべて上回る実感値となっていました。 なお、店舗等稼働率については前回調査においては、半年前の予測を下回る実感値となっていたものが、一転、大幅な上昇を示しています。

R6.11.1〜R7.5.1の賃貸市場の動向については、全種別で上昇予測となっています。

ただし、共同住宅賃料及び稼働率については、依然として高い予測値を示しているものの、 上昇感にやや落ち着きを予測しており、一般的な家賃負担能力から賃料上昇の上限を意識しているものと考えられています。一方で、店舗等賃料については実感値を上回る上昇感、稼働率については 実感値とほぼ同等の継続的な上昇感が予測されています

R6.5.1〜R6.11.1の共同住宅の賃料動向に関する各エリアの DI 値(実感値)は、すべてのエリアでプラスとなりました。前回との比較では、那覇市西部、那覇市小禄地区、 先島地区のエリアで上昇感の落ち着きを実感しており、その他のエリアでは上昇感の高まりを示しています。

特に本島北部は前回+52.4Pから今回+61.9Pと他のエリアと比べ大きな上昇感 の高まりを示しています。

県内全体では+58.1P と過去最高の数値を示しており、共同住宅の賃料 動向については、未だ改善・回復が継続しています。

R6.11.1〜R7.5.1の予測値についてすべてのエリアでプラスとなっています。

ただし本島南部は実感値+60.0Pから予測値+36.0Pと他のエリアに比べ大幅な上昇感の落ち着きを予測しています。地域による落ち着き感を考慮する必要がありそうです。

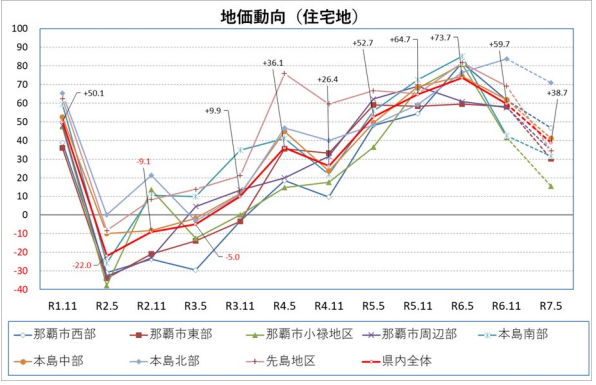

地価動向→北部地区以外は一旦のピークか?

R6.5.1〜R6.11.1の地価動向に関する各エリアの DI 値 (実感値)は全エリアがプラスとなり、引き続き地価は上昇傾向を示しています。このうち、本島北部では前回よりも DI 値が増加しており、北部地域に誕生する大型観光施設への期待感によるものと考えられます。

一方、本島北部以外のエリアでは DI 値が減少しており、特に前回高い値を示 していた那覇市小禄地区と本島南部では 40P 近い減少がみられましたが、実情としては高止まりを実感しているとみられています。

R6.11.1〜R7.5.1の DI 値(予測値)は、全エリアでプラスを継 続すると予測されたものの、本島北部を含む全地域で価格上昇に落ち着きがみられると予測されています。しかし、本島北部については 71.0P と県平均値 38.7P と比較して高い水準で DI 値を 維持しており、勢いが続くことを多くの市場関係者が予測しているようです。

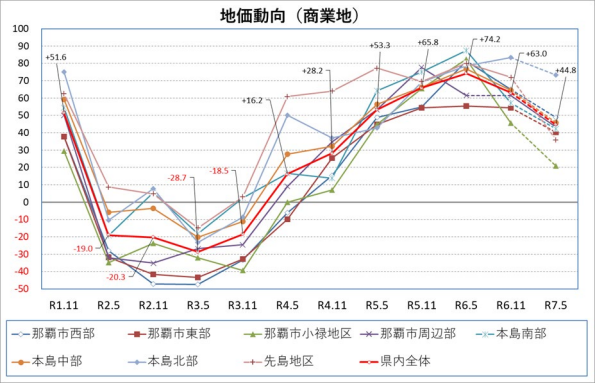

商業地におけるR6.5.1〜R6.11.1の地価動向に関する各エリアの DI 値 (実感値)は全エリアがプラスとなり、引き続き地価上昇を実感する結果となっています。

商業地も住宅地と同様に、本島北部以外のエリアでは横ばい又は前回の数値を下回る結果となっているようです。商業地も同様に高止まりしていると感じている市場参加者が増加しているとみられます。

R6.11.1〜R7.5.1の DI 値(予測値)は、全エリアで引き続きプラス値を示しており、引き続き地価の上昇の継続が予測されていますが、上昇幅は落ち着きが見られると予測されています。ただし、本島北部は予測値の減少が少なく、大型観光施設に対する期待感による地価上昇が継続するとみられています。

取扱件数→那覇西部・北部地区は増加傾向が顕著

宅地R6.5.1〜R6.11.1の取扱件数動向に関する各エリア DI(実感 値)の変動傾向について、那覇市東・西部・小禄地区を除くエリアでは前回実感値と比較して 今回減少した。特に那覇周辺部では 30P 以上の減少により、従来の「増加」から「減少」に実感 が転じた。一方、那覇市東・西部・小禄地区では DI 値が前回と比較し増加しており、特に那覇 市東部・小禄地区では、従来の「横ばい」から「増加」に実感が転じた。取引の中心回帰的な傾 向の端緒であるか、今後留意を要する。 宅地のR6.11.1〜R7.5.1の DI(予測値)の変動傾向は、全てエリアにおいて今回実感値と比較して増加となっています。特に那覇市周辺部、先島地区では強い増加となっています。その結果、これら両エリアでは今回の「減少」実感から「増加」予測 へと傾向が転じていくようです。

次に今回予測値自体のエリア別傾向を見ると、那覇市西部、本島北部は上昇予測となっていて、今後の取引件数の増加感は他のエリアと比較し、より強まってゆくものと予測されています。

新設住宅着工戸数の動向(全国)

2023年、全国での年間の新設住宅着工戸数の動向を以下に記載します。

総戸数は2022年比で4.6%減少し81.9万戸、各月の前年同月比をみれば、プラスになったのは2カ月だけでした。大きな影響を与えたのは、「持ち家」の新設住宅着工戸数の大幅減少となっています。

前年比でマイナス11.4%の22.4万戸、2021年12月から30カ月連続で前年同月比はマイナスとなります。

貸家の着工戸数は前年比マイナス0.6%で34.3万戸。概ね横ばいという状況でした。

分譲戸建は前年比マイナス6%で13.7万戸、2022年11月から19カ月連続で前年比マイナスとなっています。

2022年・2023年は戸建住宅建築の数字が大きく落ち込む状況となっていました。

2024年1月からの新設住宅着工戸数は、減少傾向が継続しています。

自宅建築は前年同月比マイナスが続き、賃貸用住宅は、概ね横ばいといった状況となりました。

2024年1-5月の新設住宅着工戸数(総計)は32万4741戸、2023年の同期間比ではマイナス4.1%となっています。

2024年も苦戦が予想されている「持ち家」の新設住宅着工戸数ですが、前年同月比マイナスが続いています。1月〜5月の全て前年同月比でマイナス、またこの間の月平均は1万6569戸、このペースでの年間着地見通しは19万8800戸となりますが、季節要因がありますので、20万戸程度は維持するでしょう。しかし、過去60年程度遡ってみても、最低の数字となりそうです。

ほぼ個人の施工による「持ち家」の着工戸数の動向は、経済市況や人口動態が最も大きな要因となりますが、加えて所得の状況や金利動向も影響を与えます。

2024年のローン金利においては、変動金利は横ばいもしくはやや低下、固定金利はやや上昇という状況です。個人所得は、名目賃金は上昇していますが、インフレを加味する実質賃金ではマイナスが続いています。要因としては人口動態や物価上昇といったことが大きいと考えられます。

賃貸用住宅の「貸家」は、2024年1-5月の合計は、2023年の同期間に比べてプラス0.6%の13万9592戸と微増という状況になっています。

土地所有者による土地活用による賃貸住宅建築に加えて、投資家による賃貸住宅への投資意欲は引き続き旺盛な状況が続いていることが背景にあると思われます。また、金利上昇懸念はありますが、投資家の方々は、現時点では「仮に金利上昇があっても、それほど大きな上昇はない」と捉えているものと思われます。

年間の見通しは、金利動向によるところが大きいですが、昨年並みの34万戸台前半で着地するものと思われます。

2024年に入り、分譲戸建の減少が顕著にみられました。2024年1-5月の数字をみれば、前年同月比で全てマイナス。また1月を除く全ての月で2ケタマイナスとなっています。2024年の1-5月合計と2023年の同期間合計を比べると、マイナス12.6%となっています。

建売住宅の需要は比較的安価な住宅に集まりますが、郊外住宅地地価の上昇、また住宅建築費用の上昇により、販売価格に影響が出てしまいます。そういった事情により販売用戸建住宅の建築が少なくなっているようです。この傾向はしばらく続くと予測されますが、一方で、立地のよい場所に建築される分譲戸建は、高額でも売れているようです。

そのため年間の見通しとしては、12万戸台前半と予想されています。

新設住宅着工戸数は現在の減少傾向が続き、2040年度には58万戸(2023年度比約27%減)にまで落ち込む見通しです。一方で、空き家率については、2023年の13.8%から2043年には約25%まで上昇する見込みです。

空き家率が緩やかな上昇に留まっている主な要因は世帯数増加にあると考えられます。

その世帯数増加を牽引しているのは単独世帯であり、2030年代前半まではその傾向が継続するとみられています。

単独世帯から居住先として選ばれづらい一戸建は今後空き家率が急上昇していき、老朽化して管理できなくなった空家の問題は全国的な課題のひとつになると思われます。

そのような今後の動向をみるに、物件購入の際には目的に合わせた立地の選択が重要なポイントになってくると思います。

特に事業用地については、一過性ではなく継続的に人口・世帯の増加の見られるエリアを見極めることが安定的な収益確保のため必須となります。シムジョウではホテル・ブライダル・分譲等の事業を営む県内外の多種多様な事業者様からのご要望に対応した事業用地の開拓に取り組んでいます。

シムジョウに「こんな土地」を探してほしい!というリクエストもお待ちしております。

宅地建物取引主任者

金城 工